No, quello del titolo non è un errore di battitura. Non stiamo parlando di biodiversità, che è importantissima da preservare e che dovrebbe essere sempre ai primi posti delle preoccupazioni mondiali per la sopravvivenza sul nostro pianeta, ma di bibliodiversità. Un termine che sino a giovedì 14 maggio, giornata di apertura del Salone del Libro di Torino, non conoscevo. Sono andata a vedere sulla Treccani ed è in effetti un neologismo varato nel 2008.

La parola compare nel volumetto Atlante delle case editrici in Italia realizzato da Adei (Associazione degli editori indipendenti) presentato alla conferenza “Indipendenti da chi? Atlante delle case editrici in Italia – Come leggere (e non fraintendere) il mercato”. Alessandro Somai, il curatore (che ha guidato il team di Ipazia ricerche), ha illustrato al Salone questo studio che finalmente è il punto di partenza per capire come funziona (o forse per certi aspetti meglio dire non funziona) l’editoria dei libri in Italia. Si tratta del primo studio sul settore che mostra come poco più del 10% delle case editrici domini il mercato con oltre un terzo delle novità e del catalogo.

Per la prima volta abbiamo davvero una misurazione dell’industria del libro in Italia, delle sue dimensioni e delle sue storture.

E finalmente si inizia a capire di chi sono quei 200 titoli al giorno in uscita nel nostro Paese, ma anche qual è il punto della questione (anche culturale) dei libri che leggiamo: la cosiddetta bibliodiversità dipende dalle “condizioni materiali di circolazione dei libri”, per citare l’introduzione di Chiara Faggiolani, professoressa di Biblioteconomia alla Sapienza di Roma: senza questa consapevolezza ciò che si chiama libertà di scelta dei titoli rischia di essere ridotto a una semplice esposizione a ciò che è più visibile, più distribuito, più spinto.

Siccome le più grosse case editrici italiane controllano anche la promozione, la distribuzione e i punti vendita, diventa un problema notevole.

Le case editrici in Italia, il 13,5% controlla due terzi del mercato

La ricerca si riferisce all’anno 2024 e mostra la differenza tra editori separando case editrici (ossia che hanno l’attività di pubblicazione di libri come primaria) e altri soggetti. Dei 12.934 editori italiani le case editrici sono 4.917.

Oltre 82 mila i titoli pubblicati nel 2024: una produzione esagerata che alimenta un catalogo formato da oltre 1,45 milioni di titoli.

Lo studio si concentra sulle 2.790 case editrici con almeno un nuovo titolo nel 2024: ben l’86,5% pubblica meno di 100 libri all’anno e ha un catalogo inferiore ai 600 libri. Solo 375 case editrici vanno oltre. Addirittura quasi un terzo delle case editrici pubblica al massimo 5 novità all’anno e gestisce un catalogo inferiore ai 50 titoli. Metà degli operatori pubblica sino a 15 novità e 100 titoli. In sostanza i micro-editori sono quasi un terzo delle imprese attive, ma il loro contributo è marginale: generano il 2,9% delle novità e l’1,3% del catalogo.

Addirittura se si estende a chi pubblica 100 novità all’anno si arriva alla maggioranza degli operatori (86,5%) che però controlla solo un quarto del catalogo nazionale e un terzo delle novità!

Quindi la fascia alta di produzione, ossia il 13,5% delle case editrici italiane, controlla il 64,4% delle nuove uscite e il 74,1% dei titoli in catalogo.

Il fatturato italiano è in mano a 85 case editrici

Quasi una casa editrice su tre, spiace rilevarlo, sono imprese individuali, segno che l’apertura di una casa editrice spesso deriva da una passione personale e che, a mio parere, può nascondere una scarsa struttura che può sostenere il libro in tutte le sue fasi, mentre sono spa, quindi con una dimensione industriale, solo 43 editori in Italia. Chi supera però i 5 milioni di fatturato sono 83: il 3,2% del totale, che però genera il 74,9% del fatturato complessivo e detiene poco meno del 30% di novità e catalogo. Quindi la concentrazione economica è ancora più marcata di quella produttiva.

Ben l’81,9% delle case editrici non supera i 500 mila euro di fatturato. Addirittura il 29,7% non va oltre i 100 mila euro. Alla cosiddetta fascia intermedia tra 1 e 5 milioni di fatturato appartengono solo il 6,2% delle case editrici.

Lo squilibrio, lo dicono questi numeri è evidente ed emerge ancora di più in quello che state per leggere.

I quattro gruppi che controllano la filiera, una barriera insormontabile

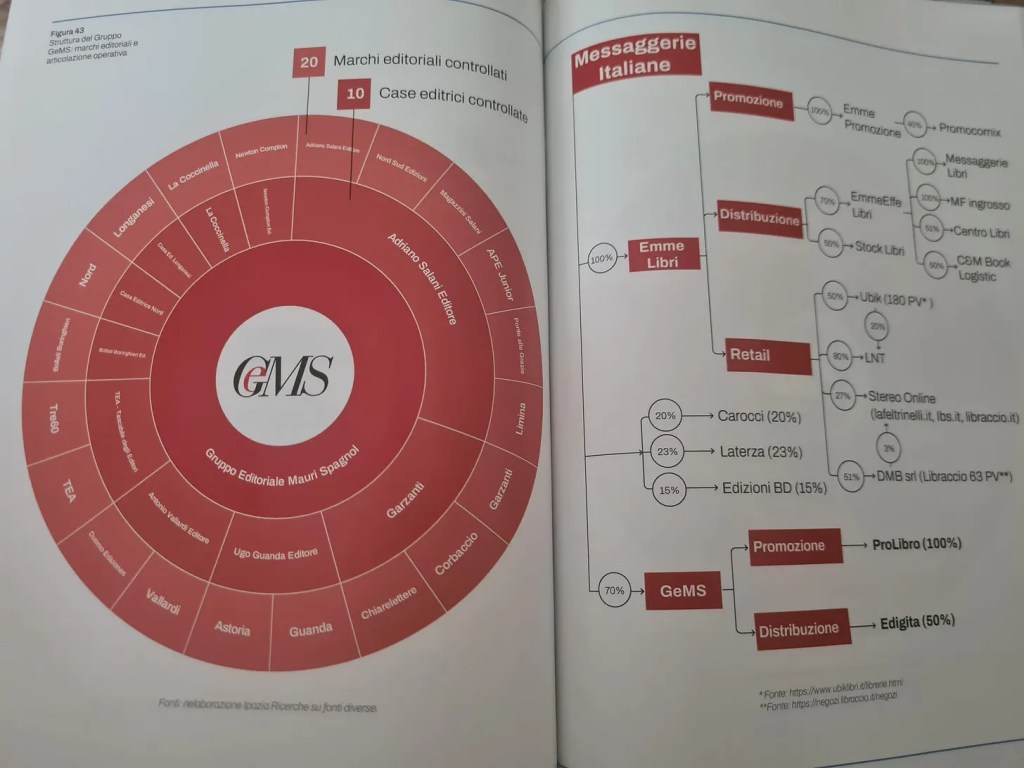

I gruppi editoriali, che in Italia sono 30, pur rappresentando un numero esiguo, hanno in mano il 60% del fatturato. Di questi però, sono quattro quelli che spiccano davvero: Mondadori, GeMS (ossia Gruppo Editoriale Mauri Spagnol), Feltrinelli e Giunti. Addirittura GeMS e Feltrinelli in parte collaborano sulle infrastrutture strategiche.

Gli altri 26 hanno un assetto più ibrido, non presidiano tutta la filiera (se volete sapere chi sono, scrivetemi).

I big four controllano appunto l’intera filiera editoriale: progettazione, stampa, promozione (ossia la possibilità di creare aspettativa e visibilità anche a scaffale), distribuzione, vendita e librerie. In sostanza influenzano in modo decisivo la circolazione delle opere e l’accesso al lettore finale. Alla conferenza un editore indipendente si lamentava che deve pagare loro per la promozione e la distribuzione. In effetti una questione che bisognerebbe rimettere sotto gli occhi dell’anti-trust, probabilmente.

Per farvi capire meglio riporto un’immagine dall’analisi che è stata fatta per tutte e quattro.

Questo volume rappresenta un primo passo per capire, le conclusioni e i limiti della ricerca sono stati elencati e lasciano fuori appunto la filiera, che però abbiamo visto essere importantissima, il self-publishing e anche il lettore.

Scopri di più da Emanuela Mortari

Abbonati per ricevere gli ultimi articoli inviati alla tua e-mail.